Quản lý vòng quay của đồng tiền không phải là làm cho tiền “chạy thật nhanh”, mà là giữ cho tiền vào đúng nhịp, ra đúng thứ tự và luôn còn phần dự phòng để không bị động khi thị trường đổi chiều. Với người chuẩn bị mua tài sản lớn hoặc đang vận hành kinh doanh, sai ở khâu này thường dẫn tới kẹt thanh khoản, vay chồng vay hoặc phải bán tài sản sớm hơn kế hoạch. Cách tiếp cận an toàn là bắt đầu từ số liệu thu chi thực tế, sau đó mới nói đến nợ vay và đầu tư.

Hiểu đúng về vòng quay của đồng tiền

Hiểu đúng về vòng quay của đồng tiền

Nói ngắn gọn, đây là khả năng kiểm soát dòng tiền theo một chu trình rõ ràng: tiền vào, tiền chi thiết yếu, tiền dự phòng, tiền trả nợ và phần còn lại mới đem đi đầu tư. Hướng dẫn từ cơ quan bảo vệ người tiêu dùng tài chính cho thấy muốn ra quyết định tài chính đúng, trước hết phải lập ngân sách “đúng như đang sống”, đối chiếu với sao kê ngân hàng, thay vì dựa vào cảm tính hoặc mức chi “đáng ra nên có”. Với khối kinh doanh, bảng cân đối và dự báo dòng tiền cũng là nền tảng để nhìn trước áp lực vốn của những tháng tới.

5 bước quan trọng để quản lý vòng quay của đồng tiền

Bước 1: Chụp đúng dòng tiền thực tế trước khi muốn xoay tiền

Việc đầu tiên là ghi lại ít nhất vài tháng thu chi thực tế, gồm chi phí cố định, chi phí biến đổi, khoản phát sinh theo mùa và các khoản tưởng nhỏ nhưng lặp lại nhiều lần. Cách làm này giúp bạn lập kế hoạch tài chính cá nhân trên dữ liệu thật, biết chính xác mỗi tháng còn thừa bao nhiêu tiền sau khi đã trừ hết nghĩa vụ bắt buộc. Theo hướng dẫn hiện hành, ngân sách chỉ hữu ích khi phản ánh sát chi tiêu đang diễn ra và được kiểm chứng bằng sao kê hoặc công cụ theo dõi chi tiêu.

Ưu điểm của bước này là bạn nhìn ra “ảo giác dư tiền” rất sớm. Nhược điểm là nhiều người không thích đối diện với các khoản chi nhỏ nhưng đều đặn, nên dễ bỏ qua. Trong thực tế, chỉ cần bỏ sót chi phí ít gặp như bảo hiểm, học phí, sửa xe, quà biếu hay du lịch, kế hoạch xoay vốn có thể lệch ngay từ đầu.

Bước 2: Xếp tiền theo thứ tự ưu tiên và dựng quỹ đệm thanh khoản

Khi dòng tiền chưa dư nhiều, không nên chia đều mọi thứ. Cách an toàn là ưu tiên các khoản bảo vệ nơi ở, bảo vệ nguồn thu, bảo hiểm và các nghĩa vụ bắt buộc trước; sau đó mới đến các khoản đầu tư dài hạn. Tài liệu hướng dẫn về ưu tiên hóa hóa đơn nhấn mạnh rằng khi không thể trả tất cả đúng hạn, người quản lý tiền cần lập kế hoạch ngắn hạn để giữ các chi phí thiết yếu trước, thay vì chỉ chạy theo khoản nào “gây áp lực lớn tiếng” nhất.

Song song với đó, nên tạo một quỹ dự phòng có tính thanh khoản cao. Hướng dẫn hiện hành từ cơ quan bảo hiểm tiền gửi cho biết mức được nhiều chuyên gia khuyến nghị là tối thiểu khoảng sáu tháng chi phí sinh hoạt, nên đặt ở sản phẩm an toàn, dễ tiếp cận; còn các khoản như chứng chỉ tiền gửi có thể bị phạt nếu rút sớm. Điểm đánh đổi ở đây là quỹ dự phòng làm tốc độ sinh lời ngắn hạn chậm lại, nhưng đổi lại giúp bạn không phải bán tài sản hoặc vay nóng khi xảy ra sự cố.

Bước 3: Tách riêng tiền sinh hoạt, tiền vận hành và tiền đầu tư

Một trong những sai lầm phổ biến là dùng chung một “rổ tiền” cho mọi mục đích. Với hộ gia đình có thêm hoạt động kinh doanh, việc lẫn tiền cá nhân với tiền làm ăn khiến báo cáo sai, khó biết khoản nào đang sinh lời thật và dễ dẫn tới dòng tiền doanh nghiệp bị nghẽn mà chủ sở hữu không nhận ra kịp thời. Hướng dẫn hiện hành cho thấy nên tách tài khoản cá nhân và tài khoản kinh doanh để việc ghi chép rõ ràng hơn; đồng thời bảng cân đối giúp theo dõi tài sản, nợ phải trả và vốn chủ sở hữu tốt hơn.

Đây cũng là nền tảng của quản lý dòng tiền doanh nghiệp theo hướng bền vững. Khi đã tách dòng tiền, bạn sẽ nhìn rõ khoản nào là chi tiêu gia đình, khoản nào là chi phí vận hành, khoản nào mới thật sự là lợi nhuận có thể mang đi đầu tư. Nhược điểm của cách làm này là phải kỷ luật hơn trong hạch toán và kiểm soát chứng từ, nhưng lợi ích là tránh được việc lấy tiền ngắn hạn nuôi tài sản dài hạn mà không hay biết.

Bước 4: Kiểm soát đòn bẩy trước khi nghĩ đến vòng quay nhanh hơn

Vay vốn có thể giúp tăng tốc tích lũy tài sản, nhưng chỉ nên dùng khi nghĩa vụ trả nợ vẫn nằm trong khả năng chịu đựng của dòng tiền. Theo hướng dẫn của cơ quan quản lý tài chính tiêu dùng, tỷ lệ nợ trên thu nhập là tổng số tiền trả nợ hàng tháng chia cho thu nhập tháng trước thuế; đây là một trong các chỉ số mà bên cho vay dùng để đánh giá khả năng trả nợ. Cùng lúc đó, danh mục kiểm tra dành cho nhà đầu tư cũng khuyến nghị nên xử lý nợ lãi cao trước khi tăng thêm khoản đầu tư mới.

Vì vậy, nếu tiền trả nợ đang ăn quá sâu vào thu nhập, bạn chưa nên đẩy mạnh xoay vốn sang tài sản kém thanh khoản. Việc dùng khoản vay mới để bù khoản vay cũ có thể khiến áp lực tài chính kéo dài và làm vòng quay tiền xấu đi thay vì tốt hơn. Với người chuẩn bị xuống tiền bất động sản, nguyên tắc này đặc biệt quan trọng vì chu kỳ nắm giữ thường dài, chi phí phát sinh không chỉ nằm ở giá mua mà còn ở lãi vay, phí duy trì, sửa chữa và thời gian chờ thanh khoản.

Vì vậy, nếu tiền trả nợ đang ăn quá sâu vào thu nhập, bạn chưa nên đẩy mạnh xoay vốn sang tài sản kém thanh khoản. Việc dùng khoản vay mới để bù khoản vay cũ có thể khiến áp lực tài chính kéo dài và làm vòng quay tiền xấu đi thay vì tốt hơn. Với người chuẩn bị xuống tiền bất động sản, nguyên tắc này đặc biệt quan trọng vì chu kỳ nắm giữ thường dài, chi phí phát sinh không chỉ nằm ở giá mua mà còn ở lãi vay, phí duy trì, sửa chữa và thời gian chờ thanh khoản.

Bước 5: Chỉ đưa phần tiền nhàn rỗi vào kênh phù hợp với mục tiêu và khẩu vị rủi ro

Sau khi đã có ngân sách thật, quỹ dự phòng đủ và nợ vay ở mức kiểm soát được, phần còn lại mới là tiền phù hợp để đầu tư. Đây là lúc bạn cần hiểu rõ rủi ro đầu tư, thay vì chỉ nhìn vào mức sinh lời kỳ vọng. Hướng dẫn dành cho nhà đầu tư nêu rất rõ: phân bổ tài sản phụ thuộc vào thời gian đầu tư và khả năng chấp nhận rủi ro; lợi nhuận cao hơn thường đi kèm rủi ro lớn hơn; và không nên bỏ tiền vào thứ mình không hiểu.

Nếu đang cân nhắc chọn kênh đầu tư, cách thận trọng là chỉ dùng đầu tư từ tiền nhàn rỗi, đa dạng hóa thay vì dồn vào một giỏ, đọc kỹ công bố thông tin và để ý chi phí giao dịch cũng như phí duy trì. Cơ quan giám sát đầu tư nhấn mạnh đa dạng hóa có thể giảm rủi ro tổng thể nhưng không bảo đảm tránh lỗ hoàn toàn; đồng thời các loại phí dù nhỏ vẫn bào mòn lợi nhuận theo thời gian và cần được so sánh kỹ trước khi xuống tiền.

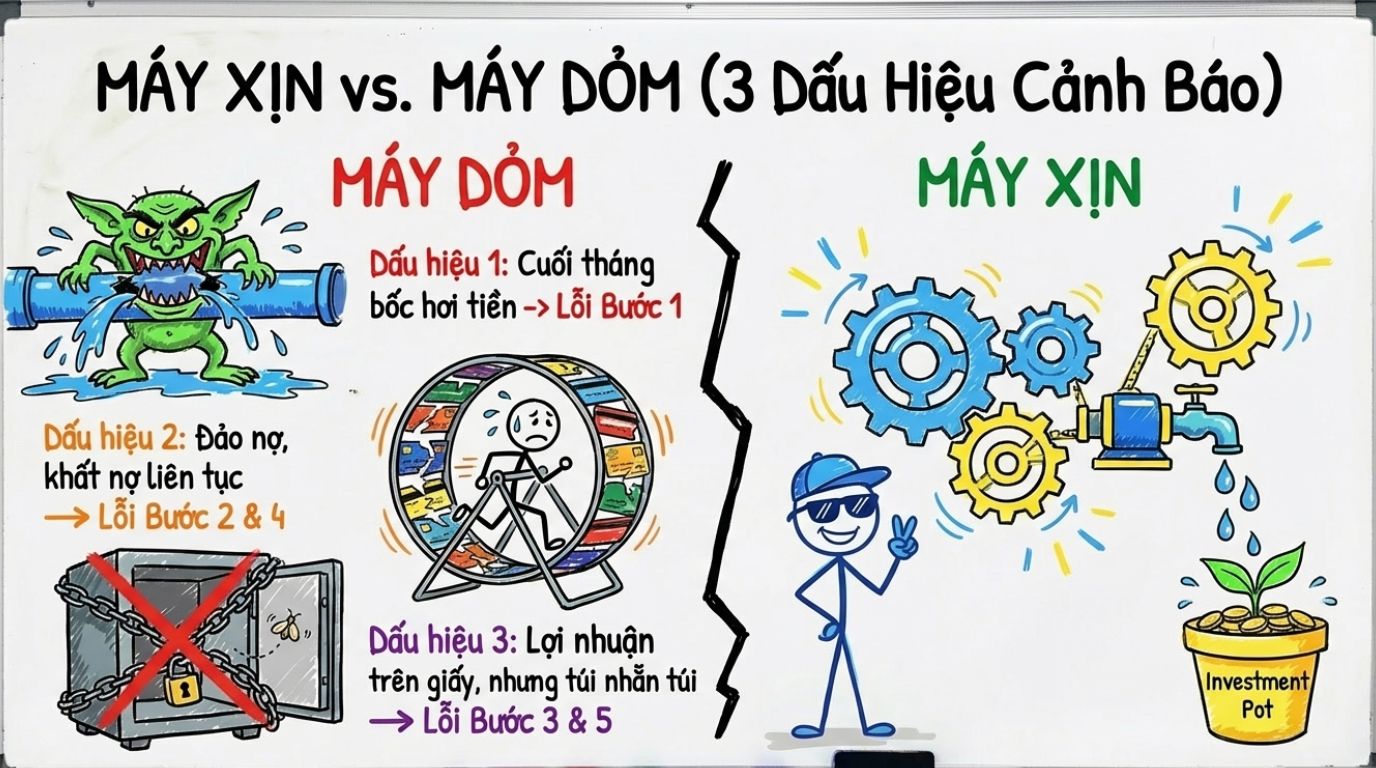

3 dấu hiệu cho thấy vòng quay tiền của bạn đang có vấn đề

Nếu cuối tháng bạn vẫn không lý giải được tiền đã đi đâu, đó là dấu hiệu bước 1 chưa làm đúng. Nếu cứ đến kỳ thanh toán lại phải đảo nợ hoặc trì hoãn nhiều khoản thiết yếu, bước 2 và bước 4 đang có vấn đề. Còn nếu lợi nhuận trên giấy có nhưng tài khoản tiền mặt luôn căng, rất có thể bạn đang dồn quá nhiều tiền vào tài sản kém thanh khoản hoặc đang trộn lẫn tiền vận hành với tiền đầu tư. Đây là những cảnh báo sớm trước khi rơi vào trạng thái thiếu tiền mặt dù tổng tài sản không hề nhỏ.

Quản lý vòng quay của đồng tiền hiệu quả luôn đi theo một trình tự khá rõ: nhìn đúng thu chi thực tế, ưu tiên chi phí sống còn, giữ quỹ đệm thanh khoản, tách tiền theo mục đích và chỉ đầu tư phần vốn thực sự nhàn rỗi. Điểm mạnh của cách làm này là giảm rủi ro bị ép bán tài sản, giảm khả năng vay chồng vay và giúp quyết định đầu tư dựa trên sức chịu đựng tài chính thật, không dựa vào cảm xúc. Điểm đánh đổi là bạn phải chấp nhận đi chậm hơn một chút để giữ biên an toàn lớn hơn.