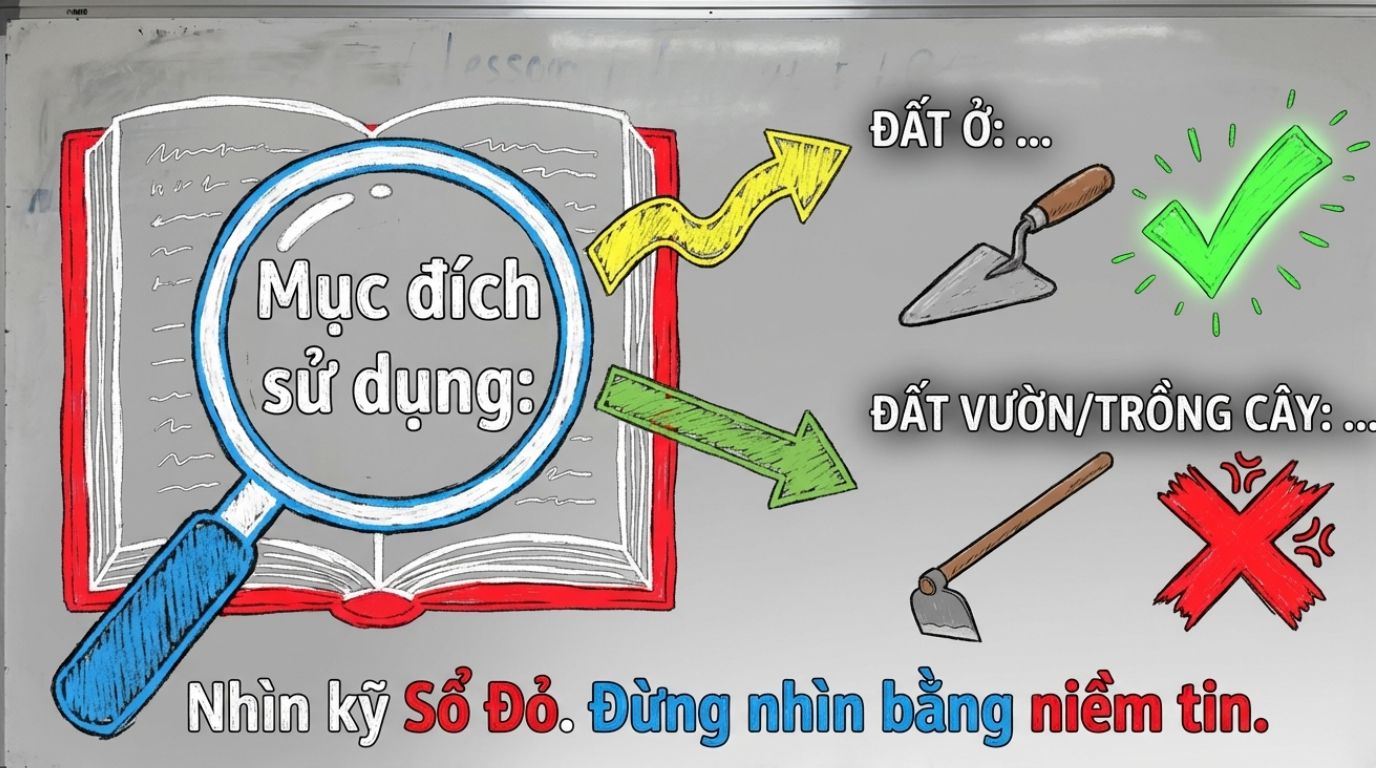

Thửa đất đa mục đích sử dụng là thửa đất có cả phần đất ở và phần đất dùng cho mục đích khác (đất trồng cây lâu năm, vườn, ao, v.v.). Trên Giấy chứng nhận quyền sử dụng đất, các mục đích này sẽ được ghi rõ từng phần (ví dụ: “đất ở 100m², đất vườn ao 200m²”). Theo quy định hiện hành, đất ở được hiểu là đất để xây nhà và các công trình phục vụ đời sống trên cùng thửa. Trong thửa đa mục đích, diện tích đất ở chỉ bao gồm phần đất được công nhận là đất ở (mảnh có nhà hoặc đất thổ cư). Phần đất còn lại, dù có nhà vườn hoặc cây trồng, sẽ được ghi tương ứng với mục đích khác (đất nông nghiệp, dịch vụ, v.v.).

Quy định pháp lý về đất ở trong thửa đa mục đích

Theo Luật Đất đai 2024 và các văn bản hướng dẫn, hạn mức công nhận đất ở và tài liệu pháp lý quyết định diện tích đất ở trong thửa đa mục đích. Cụ thể, Luật mới quy định (khoản 6, Điều 141) trường hợp thửa đất ở có vườn, ao, đất thổ cư đã cấp GCN trước 01/7/2004 thì người sử dụng có thể xác định lại diện tích đất ở theo hạn mức và các giấy tờ hợp lệ. Ví dụ, thửa đất hình thành trước 1980 có tổng diện tích 500m² thì nếu giấy tờ ghi rõ 300m² là đất ở thì diện tích đất ở được xác định 300m²; nếu giấy tờ không ghi rõ, diện tích đất ở được xác định tối đa bằng hạn mức đất ở tại địa phương (căn cứ quy định của UBND cấp tỉnh). Với thửa hình thành sau 1993, diện tích đất ở thường được xác định theo giấy tờ cũ. Nói chung, phần diện tích ghi là “đất ở” trên sổ đỏ chính là diện tích đất ở; phần còn lại (vườn, ao, đất nông nghiệp) không được tính vào đất ở.

Ngoài ra, hướng dẫn tại Thông tư 17/2009 (đã thay thế bởi TT33/2017) cũng quy định rõ: nếu một thửa đất có cả đất ở và đất vườn, ao, trên sổ đỏ ghi lần lượt “đất ở X m², đất vườn Y m²”. Như vậy, khi đọc sổ đỏ, người mua cần phân biệt mục đích sử dụng được ghi từng phần để biết chính xác diện tích đất ở. Việc phân biệt giá trị thật và giá ảo của thửa đất cũng dựa trên cơ sở này: chỉ tính diện tích đất ở mới được xây nhà, phần đất vườn không thể tự động coi là diện tích xây dựng.

Lưu ý và rủi ro khi mua thửa đất đa mục đích

Khi đầu tư vào thửa đất có nhiều mục đích, nhà đầu tư cần hiểu rõ rủi ro đầu tư liên quan đến giấy tờ pháp lý. Cụ thể, nếu sổ đỏ ghi đất ở không rõ ràng, người mua có thể gặp khó khăn khi xin cấp phép xây dựng hay chuyển đổi mục đích. Một sai lầm phổ biến là áp diện tích cả thửa vào đất ở (ví dụ tính cả phần đất vườn 200m² vào giá đất ở) khiến giá trị thật bị hiểu nhầm. Đầu tư sai mục đích có thể gây “ngộp vốn” nếu chi phí tăng hoặc dự án không được phê duyệt. Nếu là người mua đất lần đầu, bạn nên tham khảo ý kiến chuyên gia pháp lý để nắm rõ hạn mức công nhận đất ở, quy hoạch, và khởi tạo hợp đồng mua bán theo đúng quy định.

Một rủi ro khác là chuyển nhượng không đúng hình thức. Ví dụ, khi mua phần đất vườn liền kề thửa đất có nhà ở, nếu muốn chuyển thành đất ở thì theo quy định mới (Thông tư 33/2017) có thể phải tách thửa và làm thủ tục chuyển mục đích. Việc bỏ qua bước này có thể dẫn đến tranh chấp, thậm chí mất đất. Ngoài ra, lãi suất tăng khiến chi phí vay mua đất cao hơn và áp lực tài chính gia tăng do lãi suất sẽ càng làm thất thoát lợi nhuận nếu không tính toán cẩn thận. Nói tóm lại, sai lầm khi dùng tiền kinh doanh mua đất mà không hiểu rõ mục đích sử dụng có thể khiến khoản đầu tư “bị đốt” bởi các chi phí bất ngờ.

Cách xác định và kiểm tra diện tích đất ở

Trước khi ký hợp đồng đặt cọc mua đất, nhà đầu tư nên kiểm tra sổ đỏ cẩn thận. Đảm bảo mục đích sử dụng được ghi đầy đủ: phần đất ở (nếu có) phải khớp với thực tế diện tích nhà ở đang tồn tại. Nếu sổ đỏ chỉ ghi chung thửa, cần yêu cầu văn phòng đăng ký đất đai hoặc Phòng Tài nguyên – Môi trường xác minh. Khi đã có kết quả, ký hợp đồng đặt cọc mua đất cần ghi rõ diện tích đất ở thực tế và thỏa thuận với chủ đất trong trường hợp phần đất vườn có kế hoạch chuyển đổi.

Các địa phương hiện nay quy định hạn mức đất ở tối đa cho mỗi hộ gia đình (thường 300–500m² tùy khu vực). Nếu diện tích đất ở trong thửa vượt hạn mức, phần dư thừa không được công nhận đất ở mà phải đóng tiền sử dụng đất để hợp pháp hóa. Do vậy, người mua nên kiểm tra hạn mức tại địa phương và tính toán trong kế hoạch tài chính cá nhân để tránh vấn đề liên quan đến thuế và tiền sử dụng đất. Như vậy, vấn đề quan trọng nhất là xác định đúng phần đất ở trong thửa, từ đó đánh giá chính xác giá trị và rủi ro cho nhà đầu tư.