Khi tín dụng bị kiểm soát chặt hơn, điều nhiều người quan tâm không phải là “thị trường có đứng lại hay không”, mà là ai sẽ hụt hơi trước. Trong bối cảnh hiện nay, dòng vốn không biến mất hoàn toàn; vốn chỉ đi chọn lọc hơn, ưu tiên nhu cầu ở thật, dự án minh bạch hơn và phân khúc phù hợp khả năng chi trả. Vì vậy, người bị “ngộp” đầu tiên thường không phải toàn bộ người mua nhà, mà là nhóm đang phụ thuộc quá mạnh vào đòn bẩy và kỳ vọng thoát hàng nhanh.

Hiểu đúng về siết tín dụng: không phải đóng van toàn thị trường

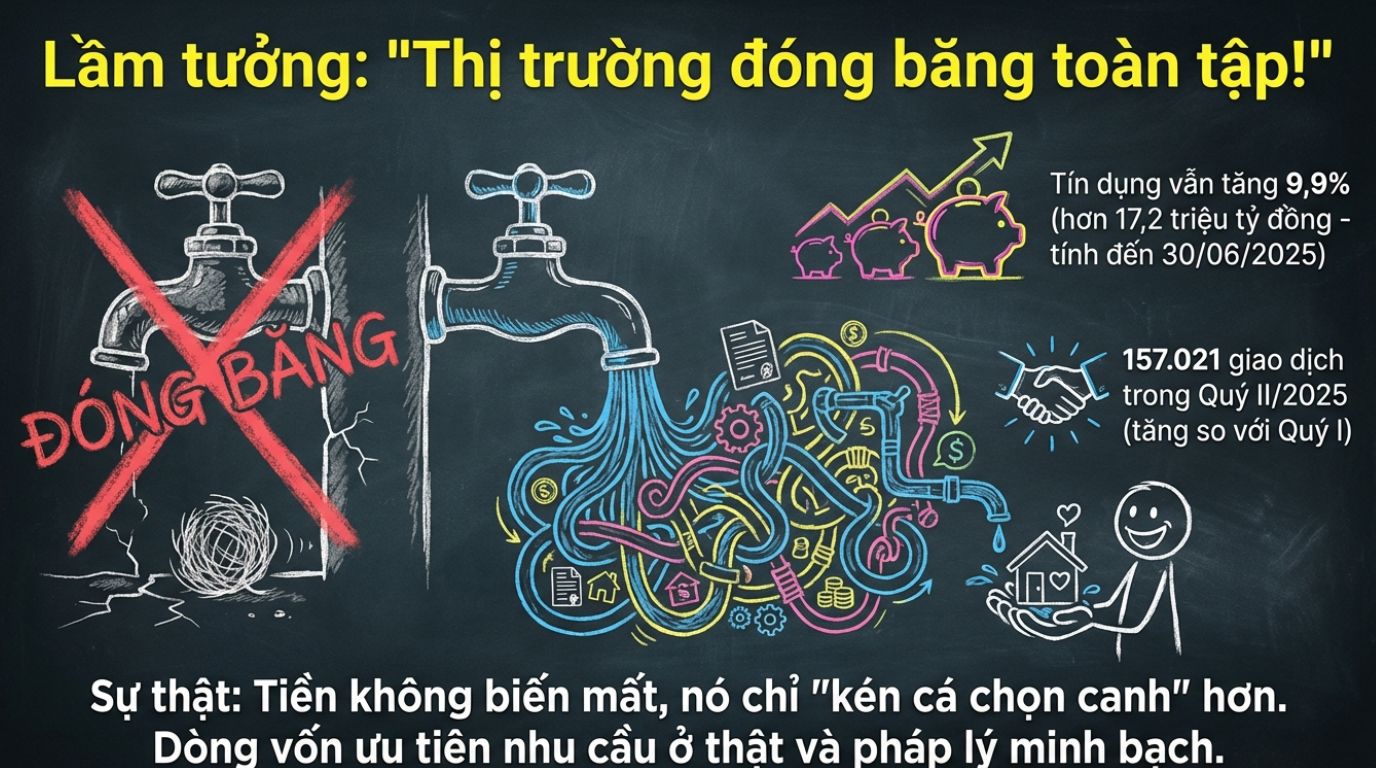

Dữ liệu của Ngân hàng Nhà nước cho thấy tín dụng toàn hệ thống đến ngày 30/6/2025 vẫn tăng 9,9% so với cuối năm 2024, lên trên 17,2 triệu tỷ đồng. Điều đó cho thấy định hướng điều hành không phải là chặn vốn trên diện rộng, mà là cho vay an toàn, hiệu quả hơn và kiểm soát chặt các lĩnh vực tiềm ẩn rủi ro.

Ở chiều chính sách, định hướng điều hành gần đây vẫn khá rõ: tín dụng được khuyến khích đi vào các dự án nhà ở xã hội, nhà ở công nhân, cải tạo chung cư cũ và nhà ở thương mại có mức giá phù hợp; trong khi đó, các dự án giá cao hoặc có dấu hiệu bị đẩy giá sẽ bị thẩm định kỹ hơn. Nói cách khác, thị trường không thiếu tiền tuyệt đối, mà thiếu tiền cho các hồ sơ rủi ro cao.

Thực tế thị trường cũng cho thấy thanh khoản không mất hẳn. Theo công bố của Bộ Xây dựng, quý II/2025 cả nước có khoảng 157.021 giao dịch bất động sản, tăng so với quý I/2025; nguồn cung được cấp phép mới và lượng dự án đủ điều kiện đưa vào kinh doanh cũng cải thiện. Điều này rất quan trọng, vì nó cho thấy giai đoạn khó không đánh đồng mọi phân khúc. Tài sản đúng nhu cầu, pháp lý rõ và giá bán hợp lý vẫn có cơ hội giao dịch; tài sản lệch giá trị thật mới dễ bị kẹt hơn.

Vậy ai là người bị ngộp đầu tiên?

Nếu phải xếp theo mức độ dễ tổn thương, nhóm bị “ngộp” sớm nhất thường là một bộ phận nhà đầu tư dùng đòn bẩy cao để nắm giữ tài sản chờ sang tay nhanh, đặc biệt ở các khu vực mà giá tăng nhanh hơn sức mua thực. Đây là kết luận có thể suy ra từ cách dòng tín dụng đang được định hướng: ưu tiên nhu cầu ở thật và thẩm định chặt hơn với những tài sản giá cao hoặc có dấu hiệu bị đẩy giá.

1) Nhóm lướt sóng bằng vốn vay là nhóm dễ hụt hơi trước

Một tài sản mua để lướt sóng thường dựa vào ba điều kiện cùng lúc: vay được tiền, giữ được chi phí vốn đủ thấp và bán ra đúng nhịp. Khi ngân hàng nâng chuẩn thẩm định hoặc giảm mức độ chấp nhận rủi ro, chỉ cần một mắt xích đứt là áp lực tiền mặt xuất hiện rất nhanh. Vì vậy, trong giai đoạn này, việc hiểu rõ rủi ro đầu tư và biết phân biệt giá trị thật và giá ảo không còn là lời khuyên chung chung, mà là điều kiện sống còn để tránh rơi vào trạng thái phải bán gấp.

2) Nhóm dùng dòng tiền kinh doanh để ôm đất cũng rất dễ bị kẹt

Nhóm kế tiếp thường là một số chủ kinh doanh hoặc hộ kinh doanh đã mắc sai lầm khi dùng tiền kinh doanh mua đất. Trong điều kiện tín dụng chọn lọc hơn, ngân hàng quan tâm nhiều hơn đến doanh thu, đòn bẩy, vốn chủ sở hữu và mức độ an toàn vốn. Khi tiền vận hành doanh nghiệp bị hút sang bất động sản chưa tạo dòng tiền, chỉ cần doanh thu kinh doanh chậm lại hoặc khoản vay không được cơ cấu như kỳ vọng, người nắm tài sản sẽ chịu sức ép kép: vừa gánh chi phí vốn, vừa thiếu tiền cho hoạt động cốt lõi.

3) Một số doanh nghiệp phát triển dự án vốn mỏng cũng chịu áp lực sớm

Ở cấp doanh nghiệp, nhóm chịu sức ép sớm thường là các đơn vị có vốn tự có mỏng, phụ thuộc nhiều vào bán hàng trước hoặc vốn vay, trong khi pháp lý và tiến độ chưa đủ vững. Bộ Xây dựng liên tục nhấn mạnh việc công khai tình trạng pháp lý dự án, công khai bất động sản đủ điều kiện đưa vào kinh doanh và tháo gỡ các dự án tồn đọng. Điều này cho thấy thị trường đang phân hóa rõ giữa dự án minh bạch và dự án chậm hoàn thiện hồ sơ. Khi tín dụng thận trọng hơn, phần khó nhất không chỉ là vay được vốn, mà là chứng minh dự án đủ an toàn để được giải ngân và được thị trường chấp nhận.

Vì sao nhóm này “ngộp” trước, không phải người mua ở thật?

Lý do cốt lõi là cấu trúc dòng tiền. Người mua ở thật, nếu thu nhập ổn định và tỷ lệ vay vừa phải, vẫn còn cơ hội tiếp cận vốn trong các phân khúc phù hợp khả năng chi trả. Ngược lại, người mua với mục tiêu lướt sóng thường không có dòng tiền khai thác đủ mạnh từ tài sản; họ phải trông chờ vào việc giá tăng tiếp hoặc vay vòng mới. Khi điều kiện tín dụng chặt hơn, mô hình này mất chỗ dựa nhanh nhất.

Về nguyên tắc quản trị rủi ro, khung an toàn vốn của Ngân hàng Nhà nước yêu cầu các ngân hàng duy trì tỷ lệ an toàn vốn tối thiểu và trong trường hợp cần thiết có thể phải giữ mức cao hơn tùy mức độ rủi ro. Chính vì vậy, khi đánh giá một khoản vay liên quan bất động sản, ngân hàng có xu hướng xem kỹ hơn tài sản bảo đảm, khả năng trả nợ và mức độ an toàn chung của hồ sơ. Đây là lý do áp lực tài chính gia tăng do lãi suất hoặc do khả năng đảo nợ giảm thường đánh trúng nhóm vay cao trước, thay vì nhóm mua để ở với kế hoạch dài hạn và hồ sơ dòng tiền rõ ràng.

Ai chịu áp lực ít hơn trong giai đoạn này?

Nhóm ít bị “ngộp” hơn thường là người mua để ở có thu nhập tương đối ổn định, tỷ lệ vay không quá cao, mua tài sản có pháp lý rõ và chấp nhận nắm giữ dài hạn. Ngoài ra, định hướng điều hành hiện nay vẫn ưu tiên vốn cho nhà ở xã hội, nhà ở công nhân và nhà ở thương mại có mức giá phù hợp, nên người mua thật trong các phân khúc này nhìn chung có vị thế tốt hơn so với người mua thuần đầu cơ. Tuy nhiên, “ít rủi ro hơn” không đồng nghĩa “an toàn tuyệt đối”; nếu chọn sai giá, sai pháp lý hoặc vay vượt khả năng chi trả thì vẫn có thể rơi vào thế khó.

Làm gì để không trở thành người ngộp tiếp theo?

Trước hết, cần kiểm tra phương án trả nợ trong kịch bản xấu hơn hiện tại, thay vì chỉ tính theo mức lãi suất ưu đãi ban đầu. Đây là phần rất quan trọng trong Kinh nghiệm vay mua nhà nhưng nhiều người lại xem nhẹ. Với người mua nhà trả góp, nên tự hỏi: nếu lãi suất tăng thêm vài điểm phần trăm hoặc tài sản cần giữ lâu hơn dự kiến 12-24 tháng, dòng tiền gia đình còn chịu được không.

Thứ hai, đừng lấy dòng tiền ngắn hạn của việc kinh doanh để nuôi một tài sản dài hạn chưa tạo tiền. Nhiều trường hợp bị kẹt không phải vì tài sản xấu tuyệt đối, mà vì cấu trúc tiền sai ngay từ đầu. Khi vốn lưu động bị rút sang đất, chỉ cần doanh thu kinh doanh giảm nhịp là sức ép trả nợ sẽ bộc lộ rất nhanh. Đây là lý do vì sao người mua cần nhìn bất động sản như một bài toán dòng tiền trước khi xem nó là bài toán tăng giá.

Thứ ba, phải kiểm tra đúng tình trạng pháp lý và điều kiện được phép kinh doanh của tài sản. Bộ Xây dựng đang yêu cầu công khai các thông tin này và hoàn thiện hệ thống dữ liệu thị trường. Trong thực tế, tài sản pháp lý rõ thường có khả năng vay, khả năng bán lại và khả năng giữ giá tốt hơn tài sản thiếu minh bạch. Nếu chưa làm rõ được quy hoạch, điều kiện bán hàng, nghĩa vụ tài chính đất đai hoặc hồ sơ xây dựng, tốt nhất chưa nên vội đặt cọc.

Khi ngân hàng siết tín dụng, người bị “ngộp” đầu tiên thường là một bộ phận nhà đầu tư dùng đòn bẩy cao, tài sản thiếu dòng tiền thật và kỳ vọng thoát hàng nhanh. Ngay sau đó là những trường hợp dùng vốn kinh doanh để nuôi bất động sản, cùng một số doanh nghiệp có cấu trúc vốn mỏng hoặc pháp lý dự án còn chậm hoàn thiện. Ngược lại, người mua ở thật, vay vừa phải, hồ sơ rõ và chọn đúng phân khúc vẫn có cửa đi đường dài hơn.