Nhiều người có tiền tích lũy nhưng khi bước vào bất động sản lại mắc một lỗi rất phổ biến: thấy dự án đẹp, nghe giá còn “mềm”, nhìn nhà mẫu lung linh rồi đặt cọc quá nhanh. Đến khi cần bán lại, cho thuê không như kỳ vọng, pháp lý chưa xong hoặc dòng tiền trả góp bị căng, lúc đó mới thấy “mua được” chưa chắc đã là “mua đúng”. Với căn hộ chung cư, lợi thế là dễ tiếp cận, dễ sử dụng, nhưng rủi ro cũng không nhỏ nếu người mua không kiểm tra kỹ từ đầu.

Bản chất của căn hộ chung cư: dễ mua hơn đất, nhưng không đơn giản hơn đất

Căn hộ chung cư là loại tài sản có tính “đóng gói” cao: vị trí, tiện ích, quản lý vận hành, chỗ để xe, thang máy, cộng đồng cư dân, phí quản lý và pháp lý dự án đều nằm trong một sản phẩm. Người mua không chỉ mua phần diện tích căn hộ, mà còn mua cả chất lượng vận hành của tòa nhà trong nhiều năm sau đó.

Với đất nền, người mua thường lo sổ, quy hoạch, đường đi, mục đích sử dụng đất. Với căn hộ, người mua cần lo thêm tiến độ xây dựng, điều kiện mở bán, năng lực chủ đầu tư, hợp đồng mua bán, thời điểm cấp giấy chứng nhận, phí quản lý, quỹ bảo trì, nội quy chung cư và khả năng cho thuê thực tế. Luật Nhà ở, Luật Kinh doanh bất động sản và các nghị định hướng dẫn đã tạo khung pháp lý để thị trường minh bạch hơn; riêng các luật sửa đổi liên quan có hiệu lực từ ngày 01/08/2024 theo Luật số 43/2024/QH15.

Ưu điểm khi lựa chọn đầu tư căn hộ chung cư

1. Dễ khai thác dòng tiền hơn nhiều loại bất động sản khác

Căn hộ chung cư thường phù hợp với nhu cầu ở thật, thuê ở, thuê gần khu công nghiệp, sân bay, trung tâm hành chính, trường học hoặc bệnh viện. Nếu chọn đúng vị trí có nhu cầu thuê thật, nhà đầu tư có thể tạo dòng tiền đều hơn so với một lô đất bỏ trống.

Đây là điểm phù hợp với người làm kinh doanh: tài sản không chỉ nằm chờ tăng giá, mà có thể tạo thu nhập hằng tháng. Tuy nhiên, cần tính đúng tiền thuê ròng sau khi trừ phí quản lý, bảo trì nội thất, thời gian trống phòng, thuế nếu có và chi phí môi giới.

2. Số vốn ban đầu dễ tiếp cận hơn nhà phố hoặc đất vị trí đẹp

So với nhà phố trung tâm hoặc đất mặt tiền ở khu vực đã phát triển, căn hộ thường có mức vốn ban đầu “dễ thở” hơn. Người mua có thể chọn căn diện tích vừa phải, thanh toán theo tiến độ hoặc vay ngân hàng.

Nhưng dễ tiếp cận không có nghĩa là ít rủi ro. Nếu sử dụng đòn bẩy quá cao, nhất là khi mua nhà trả góp, khoản vay có thể biến một tài sản tốt thành áp lực lớn. Người mới nên tự hỏi: nếu căn hộ không cho thuê được 6 tháng, mình có còn trả nợ bình thường không?

3. Pháp lý dự án ngày càng được yêu cầu minh bạch hơn

Với nhà ở hình thành trong tương lai, người mua cần kiểm tra dự án đã đủ điều kiện đưa vào kinh doanh hay chưa, văn bản thông báo của Sở Xây dựng, hợp đồng mua bán, bảo lãnh nếu thuộc trường hợp phải có và tiến độ thanh toán. Nghị định 96/2024/NĐ-CP là văn bản quy định chi tiết một số điều của Luật Kinh doanh bất động sản và có hiệu lực từ 01/08/2024.

Từ góc nhìn an toàn, đây là điểm rất quan trọng: không phải cứ có nhà mẫu, có bảng giá, có nhân viên tư vấn là người mua nên đặt cọc. Pháp lý phải đi trước cảm xúc.

4. Có thể phù hợp với thị trường vùng ven nếu có nhu cầu ở thật

Ở vùng ven như Long Thành, Đồng Nai, căn hộ không còn là câu chuyện quá xa lạ. Ví dụ, thông tin từ Sở Xây dựng Đồng Nai về một dự án nhà ở xã hội tại xã Long Thành cho thấy quy mô 628 căn, diện tích từ 48 m² đến 77 m² và đợt 2 mở bán 274 căn hộ. Điều này cho thấy nhu cầu nhà ở theo mô hình căn hộ tại vùng ven đang có cơ sở thực tế, nhất là nơi có hạ tầng, lao động, chuyên gia và nhu cầu an cư.

Tuy nhiên, nhà đầu tư không nên suy luận rằng “cứ gần sân bay, gần khu công nghiệp là chắc thắng”. Cần kiểm tra dân cư thật, nhu cầu thuê thật, giá thuê thật và nguồn cung cạnh tranh xung quanh.

Nhược điểm và rủi ro khi đầu tư căn hộ chung cư

1. Tài sản có thể giảm sức hấp dẫn theo thời gian nếu vận hành kém

Căn hộ mới thường dễ bán, dễ cho thuê hơn vì hình ảnh đẹp, tiện ích mới, nội thất mới. Nhưng sau 5-10 năm, giá trị căn hộ phụ thuộc rất nhiều vào chất lượng quản lý vận hành: thang máy, hầm xe, vệ sinh, an ninh, phòng cháy chữa cháy, ban quản trị, phí quản lý và cộng đồng cư dân.

Một căn hộ pháp lý ổn nhưng tòa nhà xuống cấp, tranh chấp phí, thiếu chỗ đậu xe hoặc vận hành kém thì thanh khoản có thể yếu đi. Đây là điểm khác với đất: đất có thể “im lặng chờ thời”, còn chung cư thì phải được vận hành tốt mỗi ngày.

2. Biên lợi nhuận cho thuê không phải lúc nào cũng hấp dẫn

Nhiều người mua căn hộ vì nghe “cho thuê được ngay”. Nhưng tiền thuê cần được tính như một bài toán kinh doanh. Ví dụ, căn hộ mua 2 tỷ, cho thuê 8 triệu/tháng thì doanh thu năm là 96 triệu, tương đương 4,8%/năm trước chi phí. Sau khi trừ phí quản lý, sửa chữa, hao mòn nội thất, thời gian trống khách, lợi suất thực có thể thấp hơn.

Vì vậy, khi so sánh với kênh khác như gửi ngân hàng, mở rộng kinh doanh hoặc giữ tiền mặt dự phòng, nhà đầu tư cần tỉnh táo. Điểm quan trọng không phải là căn hộ có cho thuê được hay không, mà là dòng tiền thuê có đủ bù rủi ro, công sức và chi phí vốn hay không.

3. Rủi ro kẹt vốn khi mua theo phong trào

Một chủ doanh nghiệp thường quen với việc ra quyết định nhanh. Nhưng trong bất động sản, quyết định nhanh mà thiếu kiểm tra có thể dẫn đến kẹt vốn lâu. Đây là lý do cần hiểu vì sao ceo thường kẹt vốn khi đem tiền kinh doanh sang mua tài sản không đủ thanh khoản.

Căn hộ có thể kẹt vốn trong các trường hợp: mua giá cao hơn mặt bằng, chọn dự án quá nhiều nguồn cung cạnh tranh, mua căn khó bán như tầng xấu – hướng xấu – diện tích lỡ cỡ, pháp lý chưa rõ, phí quản lý cao hoặc khu vực chưa có nhu cầu thuê thật. Kẹt vốn không chỉ là không bán được; kẹt vốn còn là bán được nhưng phải giảm giá sâu mới thoát ra.

4. Áp lực vay có thể ăn mòn sự an toàn tài chính

Khi lãi suất thấp, nhiều người thấy khoản trả góp còn chịu được. Nhưng nếu thu nhập giảm, công việc kinh doanh chậm lại hoặc lãi vay thay đổi sau thời gian ưu đãi, Áp lực tài chính gia tăng do lãi suất sẽ hiện rõ. Lúc này, căn hộ từ tài sản đầu tư có thể trở thành gánh nặng dòng tiền.

Nguyên tắc an toàn: tổng tiền trả nợ hằng tháng không nên vượt quá khả năng chịu đựng của gia đình hoặc doanh nghiệp. Nếu phải lấy tiền vận hành công ty để bù cho khoản vay căn hộ, đó là dấu hiệu cần dừng lại và tính lại.

Các bước kiểm tra thực tế trước khi xuống tiền

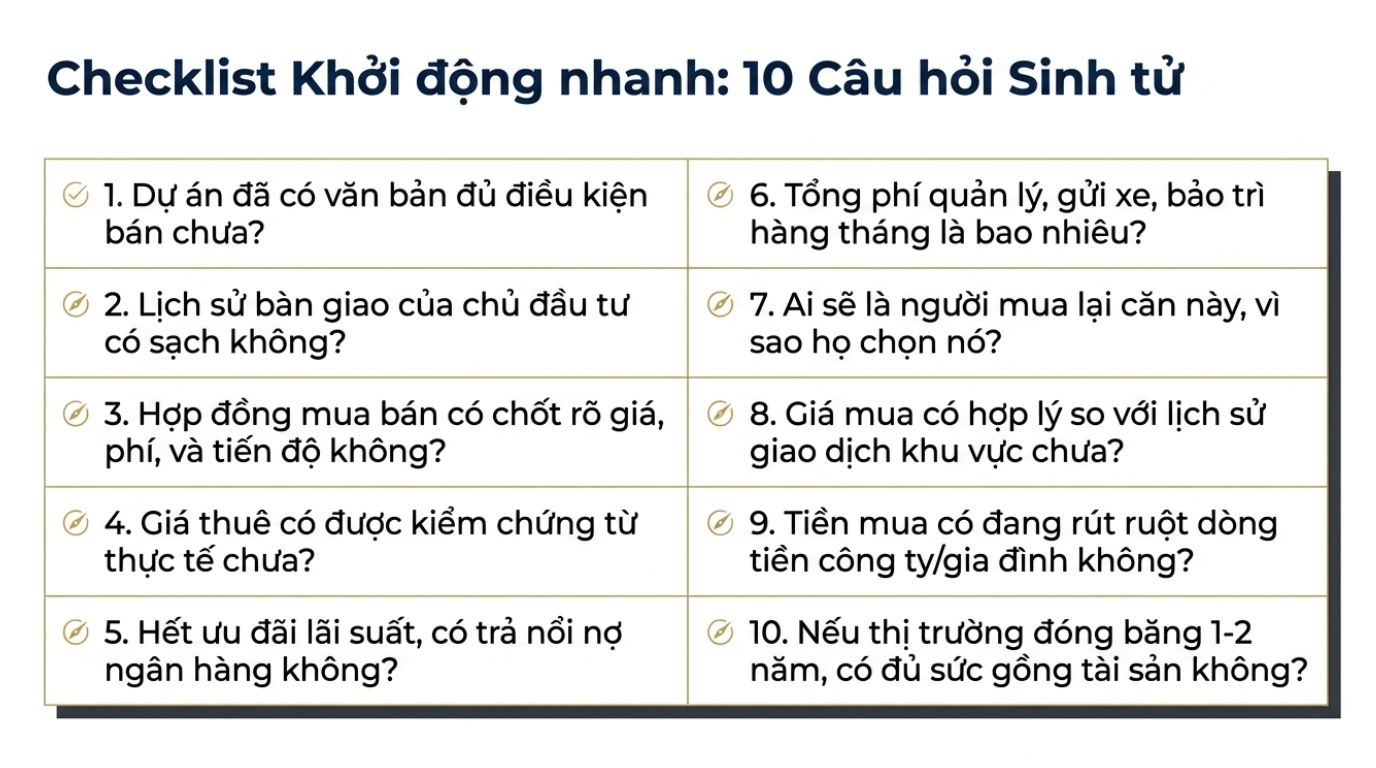

Bước 1: Kiểm tra pháp lý dự án trước khi xem lợi nhuận

Hãy hỏi thẳng: dự án đã có văn bản đủ điều kiện bán chưa, chủ đầu tư là ai, đất dự án có phù hợp mục tiêu phát triển nhà ở không, tiến độ xây dựng ra sao, ngân hàng nào bảo lãnh hoặc tài trợ, hợp đồng mua bán có theo mẫu rõ ràng không. Từ năm 2026, hệ thống thông tin về nhà ở và thị trường bất động sản có quy định về mã định danh điện tử cho sản phẩm bất động sản; mã định danh nhà ở được gắn cùng thời điểm Sở Xây dựng ban hành văn bản thông báo nhà ở đủ điều kiện bán nhà ở hình thành trong tương lai.

Nói đơn giản: chưa rõ pháp lý thì chưa vội đặt cọc. Người mới cần hiểu rõ rủi ro đầu tư trước khi nghe câu chuyện tăng giá.

Bước 2: So sánh giá bán với giá thuê thật

Đừng chỉ nghe giá thuê dự kiến. Hãy tự kiểm tra ít nhất 10 căn tương tự trong cùng khu vực: căn đang rao thuê bao nhiêu, căn đã thuê thật khoảng bao nhiêu, thời gian trống phòng có lâu không, khách thuê là ai, họ thuê để ở gia đình hay chuyên gia, nội thất cần đầu tư thêm bao nhiêu.

Nếu mua căn hộ để cho thuê, hãy tính theo kịch bản xấu: giá thuê thấp hơn kỳ vọng 10-20%, trống khách 1-2 tháng/năm, phát sinh sửa chữa. Nếu trong kịch bản này bạn vẫn chịu được, thương vụ mới đáng xem tiếp.

Bước 3: Kiểm tra nguồn cung cạnh tranh trong bán kính gần

Một căn hộ tốt nhưng xung quanh có quá nhiều dự án cùng bàn giao một lúc thì giá thuê có thể bị ép xuống. Nhà đầu tư vùng ven cần xem: trong 1-3 năm tới có bao nhiêu dự án căn hộ, nhà ở xã hội, nhà trọ cao cấp, khu đô thị hoặc nhà phố cho thuê xuất hiện gần đó.

Nguồn cung nhiều không xấu. Nhưng nếu nguồn cung tăng nhanh hơn nhu cầu ở thật, nhà đầu tư phải chuẩn bị tinh thần cho thuê chậm, bán lại khó hoặc phải cạnh tranh bằng giá.

Bước 4: Kiểm tra chất lượng chủ đầu tư và đơn vị vận hành

Chung cư không chỉ là bê tông và nội thất. Sau khi bàn giao, giá trị tài sản nằm nhiều ở vận hành. Hãy xem chủ đầu tư từng làm dự án nào, có bàn giao đúng tiến độ không, cư dân cũ phản hồi ra sao, đơn vị quản lý vận hành có kinh nghiệm không, phí quản lý dự kiến thế nào, chỗ để xe có đủ không.

Một tòa nhà vận hành tốt giúp giữ giá và dễ cho thuê hơn. Một tòa nhà nhiều tranh chấp có thể làm người mua sau e ngại, dù vị trí không tệ.

Bước 5: Tính lối thoát trước khi mua

Trước khi mua, hãy tự hỏi: nếu cần bán sau 12 tháng, ai là người mua lại? Người mua ở thật, nhà đầu tư cho thuê hay người muốn nâng cấp chỗ ở? Căn của mình có gì dễ bán hơn căn khác: tầng đẹp, view tốt, diện tích vừa túi tiền, pháp lý rõ, thanh toán nhẹ, nội thất hợp lý?

Đây là bước Phân biệt giá trị thật và giá ảo. Giá trị thật là thứ người mua sau sẵn sàng trả tiền vì họ sử dụng được. Giá ảo là kỳ vọng tăng giá dựa trên tin đồn, cảm xúc hoặc đám đông.

Góc nhìn tư duy tài sản dành cho chủ doanh nghiệp

Với chủ doanh nghiệp, câu hỏi không phải là “căn hộ này có tăng giá không”, mà là “tài sản này có làm mình mất an toàn tài chính không”. Một doanh nghiệp khỏe cần tiền mặt, vốn lưu động và khả năng xoay xở khi thị trường chậm lại. Nếu dồn quá nhiều tiền vào một căn hộ khó bán, dòng tiền kinh doanh có thể bị bóp nghẹt.

Hãy xem căn hộ như một phần trong danh mục tài sản. Nó có thể là tài sản tạo dòng tiền, tài sản giữ giá, tài sản cho con cái sau này hoặc tài sản để đa dạng hóa. Nhưng nó không nên là nơi đặt toàn bộ tiền dự phòng của gia đình hoặc tiền vận hành công ty. Quản trị tài sản tốt bắt đầu từ quản lý dòng tiền doanh nghiệp, không phải từ việc mua thật nhiều bất động sản.

Khi nào nên đầu tư căn hộ chung cư?

Bạn có thể cân nhắc khi dự án có pháp lý rõ, vị trí có nhu cầu ở hoặc thuê thật, giá mua không quá cao so với mặt bằng, dòng tiền trả nợ an toàn, căn hộ có lối thoát rõ và bạn hiểu rõ toàn bộ chi phí sau mua. Dữ liệu thị trường năm 2025 cho thấy thanh khoản bất động sản cải thiện, nhưng tồn kho căn hộ cũng tăng trong nửa cuối năm; riêng quý IV/2025, tồn kho chung cư được ghi nhận 10.952 căn trong báo cáo từ 24/34 địa phương, vì vậy người mua càng cần chọn lọc thay vì mua theo phong trào.

Khi nào chưa nên mua?

Chưa nên mua nếu bạn chưa đọc hợp đồng, chưa kiểm tra điều kiện mở bán, chưa hiểu phí quản lý – bảo trì, phải vay quá sức, kỳ vọng lướt sóng ngắn hạn hoặc chỉ mua vì sợ “người khác mua hết”. Cũng chưa nên mua nếu tiền dùng để mua là tiền đang cần cho hoạt động kinh doanh, trả lương, nhập hàng hoặc dự phòng gia đình.

Một thương vụ tốt không làm người mua mất ngủ. Nếu mua xong mà tháng nào cũng căng vì trả lãi, lo không cho thuê được, lo bán không ai mua, thì đó chưa phải tài sản phù hợp.

Căn hộ chung cư không xấu, nhưng phải mua bằng sự tỉnh táo

Căn hộ chung cư không xấu, nhưng phải mua bằng sự tỉnh táo

Căn hộ chung cư là một kênh đầu tư có ưu điểm rõ: dễ tiếp cận, có thể khai thác dòng tiền, phù hợp nhu cầu ở thật và thuận tiện quản lý hơn nhiều loại tài sản khác. Nhưng nhược điểm cũng rất thật: phụ thuộc vận hành, dễ bị cạnh tranh nguồn cung, có rủi ro pháp lý nếu mua sớm và có thể gây áp lực tài chính nếu vay quá tay.

Lời khuyên chân thành: đừng mua vì sợ mất cơ hội. Hãy mua khi bạn đã hiểu pháp lý, hiểu dòng tiền, hiểu lối thoát và biết mình có thể chịu được kịch bản xấu.